家族信託の効用

家族信託を行うことで得られる効果

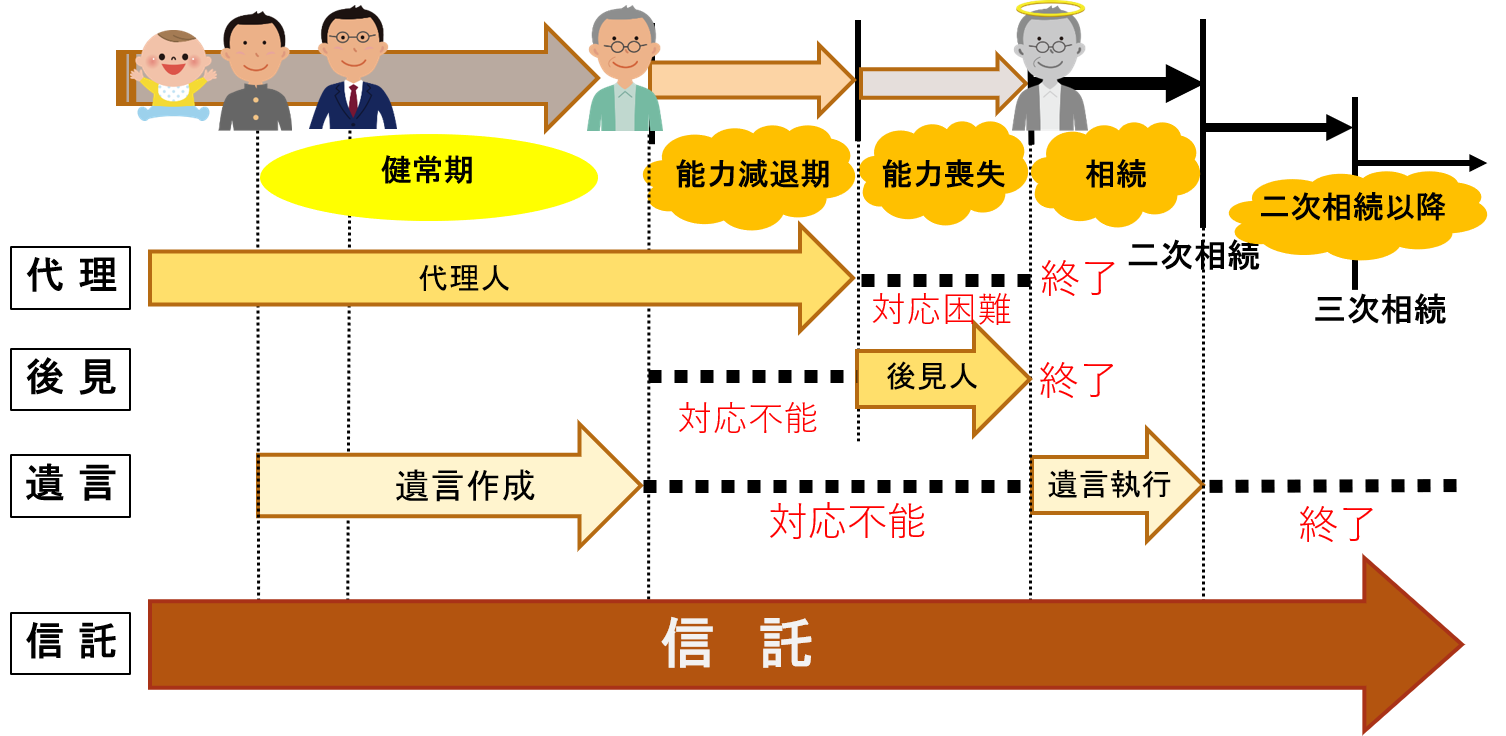

委任契約の代用手段

委託者(親)が元気でしっかりとしている時から、財産の管理・処分する権限を

受託者(子ども)に与えることで、「委任」と同じことができます。

委任は「仕事で忙しい」「自分で行うのは不安」などの理由で契約を他の人に

任せることですが、家族信託を行うことで、受託者が委託者に代わって、

売買契約や賃貸借契約契約を行うことができます。

成年後見制度の代用

家族信託の契約をした後に、委託者(親)が認知症など判断能力が低下しても、

管理・処分を任された受託者(子ども)の権限には何の影響もないので、

家族信託の契約書で定められた権限に基づいて、売買契約、賃貸借契約などを

行うことができます。

認知症になった場合、自分自身での財産の管理は難しくなります。

そこで、家庭裁判所に成年後見の申立てを行い、裁判所によって選任される成年後見人が、

本人の財産を管理します。

家族信託を活用することで、認知症などで意思表示が難しくなった後の財産管理を

受託者(子ども)が行えるので、成年後見人の財産管理の代用としての効果があります。

遺言書の代用

家族信託の契約の中で、信託がによる財産管理が終了した時に残っている財産を

取得する人(残余財産帰属権利者)を定めることができます。

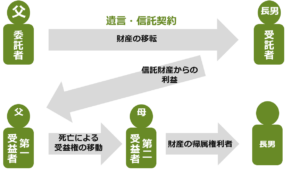

委託者兼受益者(親)が死亡すれば信託が終了する場合

家族信託の契約書で予め「残余財産の帰属権利者」を特定しておきます。

特定の人(長男の太郎)と決めておくこともできますし、

特定の人と決めずに、法定相続人の協議で決める旨定めることもできます。

委託者兼受益者(親)が死亡しても信託は終了しないで、

二次受益者を指定することで、信託財産の受益権のまま承継させる場合

契約で、委託者兼受益者が死亡しても信託は継続し、二次受益者、三次受益者・・と

定めることができます。

①高齢の委託者兼受益者(父)の死亡時は、妻も高齢なので財産管理の面で不安があると

予想される場合

②父⇒母⇒長男⇒長男の妻と承継させたいが、長男夫婦には子どもがいないので、

長男の妻が死亡した際に、長男の妻の親族に財産を承継されることを防止したい場合

などに活用されます。