面談不要。コロナ対策で、【ビデオ通話相談】を導入しました

当事務所では、コロナウイルス感染拡大の防止のため、ビデオ通話相談(Web面談)を導入しております。

ビデオ通話相談では、Zoom(ズーム)というものを使用し、お客様も無料でお使いいただけます。

パソコンはもちろん、スマートフォンがあればご利用いただけます。

Web面談の手順は、以下の通りとなります。

- (手順1)このホームページの最下部にある問合せフォームより、ビデオ通話相談をお申込みください。

- (手順2)メールにて、ビデオ通話相談の日程調整を行います。

- (手順3)ビデオ通話相談の当日に、当事務所より、ビデオ通話相談を行うためのURLを、メールにてお送りいたします。

- (手順4)手順3のURLをクリックして頂くと、ビデオ通話相談が開始されます。

コロナの影響は、先行きが不透明な部分もありますが、当事務所も、できることを1つ1つ行い、お客様に貢献できればと考えております。

今後ともよろしくお願いいたします。

>> ビデオ通話相談のお申込みは、こちらのお問合せフォームよりどうぞ

- 認知症になった時の不動産の管理に不安があるので、家族信託したい

- 財産管理(アパート管理・契約など)を子供に任せて自分は「隠居」したい

- 親の居宅を売却して、売却費用で施設に入所させたいが、いつ売れるか分からなく、その間に親が認知症になる可能性がある。

- 2次相続以降の資産承継について考えておきたい

- 家族に障がい者・浪費家がおり、自分が亡くなった後の財産管理に不安がある

もしあなたが、上記のようなお悩みをお持ちなら、ご安心ください。

こういったお悩みを解決できるのが、「家族信託」という制度なのです。

では、家族信託とはどういう制度なのか?

分かりやすく解説致します。

簡単に言うと、家族信託とは、

『本人が生きている間に、「財産の権利は本人のまま」「管理を家族にお願いできる」制度』

と言えます。

これにより、

- 認知症対策(自分が認知症になった後の財産管理が不安…)

- 財産管理(アパート管理・契約などを、自分以外に任せたい)

といったお悩みを解決できるのです。

図にすると、以下のようなイメージです。

- 財産の権利は委託者(例:父)に残したまま、名義を受託者(例:息子)に移して、管理をお願いできる。 ※つまり、財産を売った時の売却益は、受託者(例:父)に入る。

- 贈与税や不動産取得税などの税金を支払う必要なく、認知症対策ができる

- 第三者ではなく、信頼できる家族に財産の管理を託せる

- 自分が元気なうちに管理を託せる (成年後見だと、認知症発症後にしか管理を託せません)

認知症対策という意味では、家族信託の他にも、成年後見など別の制度もあります。

それぞれの制度の違いを、以下にご紹介します。

|

生前贈与 |

成年後見 |

遺言 |

家族信託 |

| 概要 |

本人が生きている間に、財産を特定の人物に贈与する |

本人の判断能力が低下した場合(認知症など)に、代わりの人物(成年後見人)が財産の管理・処分を代行できる |

「誰に何を相続させたいか?」を決めることができる |

本人が生きている間に、「権利は本人のまま」「管理を家族にお願いできる」制度 |

メリット

デメリット |

- 多額の贈与税がかかる

- 認知症になってしまうと、贈与できない

|

- 本人の判断能力が低下した場合(認知症など)でないと、成年後見人には判断の権利はない

- 原則、財産は「本人のため」にしか使えないので、不動産を売却しづらい、

- 裁判所を通すので時間がかかる

|

- 亡くなってから効力を発揮するので、認知症対策にはならない

- 二次相続までは指定できない

|

- 本人が元気な時から、管理を任せられる

- 不動産取得税や贈与税もかからない

- 二次相続も指定できる

|

上記のように、家族信託は、成年後見などのデメリットを回避できるように作られた制度なので、認知症対策としてお勧めできる制度と言えます。

家族信託は、「本人が認知症を発症する前」でないと、導入することができません。

図にすると、以下のようになります。

上図のように、ご本人様が元気なうちに、導入する必要があるのです。

ただ、そうは言っても

- どんな手続きをすればいいのか?

- 誰に財産を任せるのがベストなのか?

- 契約書は、どうやって作ればいいのか?

- 家族が揉めないようにするには、どうすればいいのか?

など、分からない点も多く出てくるものと思います。

だからこそ私は、家族信託の手続きを丸ごとお任せいただけるよう、活動しているのです。

家族信託のことなら、家族信託専門士である、

私にお任せください

こんにちは。

こんにちは。

家族信託専門士・司法書士の、西本清隆(にしもと きよたか)と申します。

家族信託は、世間ではまだまだ認知が広がっていない、若い制度です。

だからこそ、グレーゾーンのような部分もあり、家族信託を得意としている専門家も少ないのが現状です。

そのような中、私はいち早く、「家族信託専門士」という資格を取得し、サービスの提供を始めました。

家族信託専門士とは?

家族信託専門士とは、「一般社団法人 家族信託普及協会」が出している認定資格です。

家族信託専門士とは、「一般社団法人 家族信託普及協会」が出している認定資格です。

家族信託の事例をたくさん情報として保有し、協会と協力して契約書や手続き内容のダブルチェックも行うことができるので、確実な契約が可能になります。

実際、当事務所にご依頼いただいたお客様からは、

- 西本さんのセミナーを受講し、「詳しい方だ」と確信しました

- 安心して財産を任せられるようになりました

- メリットもデメリットも隠さずに説明してくれました

といったお喜びのお声を、多数頂戴しております。

では、なぜ多くのお客様にお喜び頂けるのか?と言いますと…

当事務所が「家族会議」に力を入れているからなのです。

家族信託で大事なのは、

- 誰に財産の管理を託すのか?(誰を受託者にするのか?)

- 家族全員が、家族信託の制度や内容を把握できているか?

の2つです。

これが出来ていないと、後々になって、ご家族の中でトラブルになってしまう可能性があるのです。

例えば、財産をお持ちのお父様が、長男に財産を託したとします。

この時、不動産登記簿の名義が、長男のお名前に変わります。

これを家族が把握できていないと、後々になって、次男から「長男だけ生前贈与を受けるなんて、不公平だ!」のようなトラブルになってしまうのです。

こういったトラブルを未然に防ぐために、私は、「家族会議」に力を入れています。

家族会議は、私がリードしますので、

ご安心ください

この家族会議は、家族信託に詳しい私が、その場に同席させて頂きます。

この家族会議は、家族信託に詳しい私が、その場に同席させて頂きます。

何をどの順番で話していけばいいのか?なども、私がリードいたしますので、ご安心ください。

家族会議では、以下のようなことを行います。

家族会議で行うこと

- 家族信託がどういう制度なのか?を、私からご家族全員に説明する

- 家族信託をするにあたって、「どんな財産があるのか?」を、家族全員に話す

- その上で、誰に財産を託すのか?を決める

こうすることで、家族全員が同じ情報を共有できるようになります。

結果、後々になってのトラブルを防げる、ということなのです。

「家族信託がいいのか?」「成年後見がいいのか?」

「家族信託がいいのか?」「成年後見がいいのか?」

最適な対策をご提案

私は、家族信託だけを押し付けるようなことは、したくありません。

ご家族の状況によって、最適な対策があるからです。

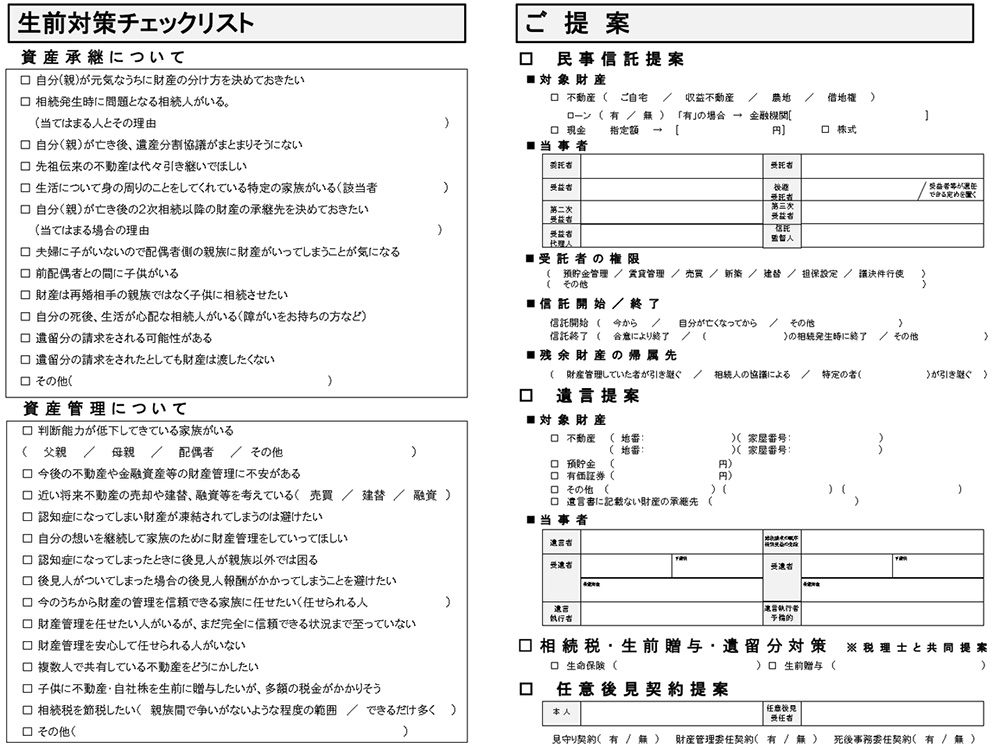

そこで活用しているのが、当事務所オリジナルの「ヒアリングシート」です。

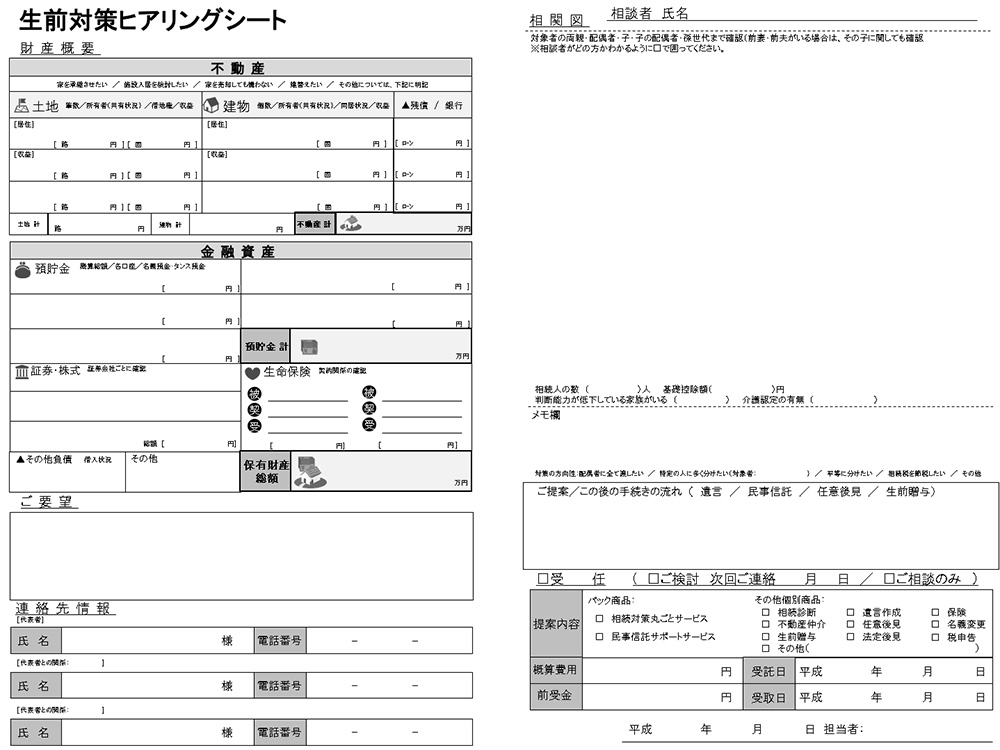

オリジナルのヒアリングシートで、あなたに最適な対策を見極め、ご提案

このシートに、「所有している不動産・預貯金・株式・負債」「家族構成」を記入して頂いております。

これにより、「遺言」「家族信託」「成年後見」「生前贈与」「生命保険」の選択肢でどの方法がベストなのか?を判断できるのです。

セミナー開催実績あり。

セミナー開催実績あり。

家族信託の先生として情報発信に努めています。

これまでに、家族信託に関するセミナーを、複数回行ってきております。

これまでに、家族信託に関するセミナーを、複数回行ってきております。

家族信託は、ここ1~2年ほどで広まってきた、まだまだ若い制度です。

家族信託専門士として、正しい制度の普及に努めています。

「相続遺言実務家研究会」に所属。

「相続遺言実務家研究会」に所属。

最新情報を共有しています。

相続遺言実務家研究会という団体に所属しております。

相続遺言実務家研究会という団体に所属しております。

この団体では、

- 家族信託の研修会

- 相続や遺言に関する、最新の情報共有

といった活動が行われています。

常に最新の正しい情報を手に入れることで、サービスの質の向上に努めております。

家族信託専門士として、メディア掲載実績あり。

家族信託専門士として、メディア掲載実績あり。

家族信託専門士として、メディア(熊本経済など)に掲載されたこともあります。

CENTYRY 熊本経済

保険と家族信託を組み合わせた相続対策もご提案可能

保険と家族信託を組み合わせた相続対策もご提案可能

私は、生命保険の代理店としても活動しております。

私は、生命保険の代理店としても活動しております。

そのため、保険と信託を組み合わせて、生前の相続対策をご提案することができます。

例えば、

- 保険を見直し、一時払いの終身保険に入ることで、相続税額を減らす

- 保険を利用して納税資金の準備をする

などの提案も可能です。

1つの手法に偏るのではなく、複数の視点から相続対策をご提案できるのが、私の強みと言えます。

家族信託は、その料金だけ見ると、一見高額に見えることもあります。

しかし、他の制度と比べてみると、実は金額面でも安く済むのです。

例えば、成年後見の手続きを専門家に依頼した場合、一般的に「月額3万円」ほどの費用になります。

最初にかかる費用は安く見えますが、5年ほど経つと「月額3万円×60ヶ月=180万円」のように、大きな金額になってしまうのです。

これに対して、家族信託は、最初の手続きの時の費用だけで、後には費用はかかりません。

トータルで見ても安く済む。

これが、家族信託のメリットでもあるのです。

このサービスには、以下の内容が全て含まれております。

| 手続きの手順 |

サービス概要 |

詳細 |

| 1 |

家族信託の設計

(認知症前の事前対策) |

ご家族関係や財産状況に応じて、必要な対策や手順は異なります。お元気なうちにご家族のお話を伺い、ご希望に沿った財産管理方法や誰に財産を遺すのかヒアリングの上、ご提案いたします。 |

| 2 |

推定相続人の調査・必要書類の収集 |

信託手続きにおいて、本人が亡くなった際の相続人は誰か、相続分はどのくらいあるか確認する必要があるため、戸籍収集と相続関係説明図を作成します。また、手続きにあたって必要な書類を収集いたします。 |

| 3 |

相続税シミュレーション

(相続税診断) |

同業者として信託について専門性の高い税理士をご紹介し、将来相続税がかかる可能性があるか、かかる場合の対策方法を、メリット・デメリットを含めてご提案いたします。 |

| 4 |

家族会議

(推定相続人との利害調整) |

柔軟に内容をつくることが可能なので、本人の想いをご家族に伝える場が必要になります。家族会議の場をセッティングし、家族の同意を得られるようしっかりとご説明させていただきます。 |

| 5 |

信託契約書作成

(信託契約内容の検討、草案作成) |

信託契約は、決められた条項や内容を守らなければ想定外の問題が発生する可能性があります。お客様ごと信託契約の内容が異なるので、「家族信託専門士」が、ご家族にあった信託契約書案をご提案いたします。 |

| 6 |

公証役場手続対応

(信託契約書が有効に作成されるための手続き) |

信託契約書を公正証書等で作成させていただきます。公証役場からの信託契約書作成の文案打ち合わせ、文案の変更指示の対応や立会いなど信託契約公正証書等の作成に必要な手続きを代行します。 |

| 7 |

税務署申告手続対応

(アパート等収益物件をお持ちのお客様) |

家賃収入など信託財産の収益の額が年間3万円以上ある場合には、毎年1月31日まで信託計算書を税務署へ提出する必要があります。お客様の顧問税理士への説明や信託について専門性の高い税理士をご紹介します |

| 8 |

信託口座開設

(受託者個人の資産と分別するための手続き) |

受託者は信託財産と個人の財産をわけて管理する義務があります。近年広まった家族信託制度に伴い、金融機関にて口座開設・融資ができるかどうかなど、金融機関での手続きをサポートします。 |

つまりあなたは、このサービスをご利用頂くことで、

●家族構成・財産を教えて頂く

●「どの財産を誰に管理(承継)させたいのか」などの希望をお伝え頂く

●打ち合わせ・契約書の確認をして頂く

という3つの作業だけで、家族信託することができる、ということです。

「家族信託サポートサービス」料金表

| サービス内容 |

信託財産の評価額 |

手数料 |

家族信託設計

コンサルティング費用 |

1億円以下の部分 |

税別 1%

(税込 1.1%)

※3000万円以下の場合は最低額30万円 |

| 1億円超3億円以下の部分 |

税別 0.5%

(税込 0.55%) |

| 3億円超5億円以下の部分 |

税別 0.3%

(税込 0.33%) |

| 5億円超10億円以下の部分 |

税別 0.2%

(税込 0.22%) |

| 10億円超の部分 |

税別 0.1%

(税込 0.11%) |

家族信託契約書

作成費用 |

1契約 |

税別 20万円

(税込 22万円) |

| 信託登記費用 |

1件 |

税別 10万円

(税込 11万円) |

※2021年4月1日より義務化された、「総額表示」にともない、上記の金額はすべて、「税込み価格」となっております。

※手続きに必要な書類一式を収集、作成します。

※家族信託のご相談、提案が当事務所で行うことができない場合には、ご自宅や施設への出張も可能です。出張が必要な場合は、半日の場合:税別3万円(税込3万3000円)、1日の場合:5万円(税込5万5000円)の日当をいただきます。

※税務面は提携税理士が担当します。

※相続税シミュレーション、税務申告手続き等は別途費用が発生します。

家族信託設計コンサルティング費用の金額例

5000万円の場合 5000万円×1%=税別 50万円(税込 55万円)

2億円の場合 1億円×1%+1億円×0.5%=税別 150万円(税込 165万円)

4億円の場合 1億円×1%+2億円×0.5%+1億円×0.3%=税別 230万円(税込 253万円)

家族信託サポートサービスのモデルケース

自宅及び金銭の信託の場合。

信託財産が約5000万円(自宅3000万円と金銭2000万円と仮定)。

①信託設計コンサルティング費用

50万円(税抜)+調査費用実費約2万円(謄本、評価証明、戸籍等)

②信託契約書(公正証書)の作成

20万円(税抜)+公証役場費用5万円

③信託登記(固定資産税評価額3000万円)

10万円(税抜)+登録免許税12万円

合計 税別:約100万円(税込:約110万円)

まずは、無料相談をご利用ください。

無料相談では、家族信託だけを押し付けるようなことは、決して致しません。

家族信託に限らず、生命保険・遺言・成年後見などを含めたうえで、適切な生前相続対策をご提案致します。

各制度のメリット・デメリットも、分かりやすくご説明致します。

また、無料相談をご利用いただいた方には、家族信託・生前相続対策について分かりやすくまとめた冊子をプレゼントしております。

ご提供している冊子の一部

出張の場合には、場所により、別途交通費を頂ければ、無料相談にお伺いできます。

土日祝日や早朝夜間など、営業時間外の対応も、あらかじめご連絡頂ければ可能です。

家族信託の契約・登記手続きが完了した後のサポートはありますか?

はい、簡単な質問であれば無料でサポートします。

また、信託組成後に事情が変わった場合には、信託スキームの手直し・修正も対応します(別途費用要)

生前の相続対策をしたいが、自分たちに家族信託が適しているのか分からない。家族信託ありきでの提案をされるのではないか?

家族信託を活用した方が良いかどうかは、ヒアリングをしたうえで提案させて頂きます。

生前の相続対策の方法で適した方法を提案しますので、無理やり家族信託を提案することはありませんので、ご安心ください。

遺言と比較すると、家族信託は費用が高いような気がするのですが…

遺言は本人が死亡して初めて効力が生じます。

そのため、生前に本人が認知症になった時のリスクを回避できません。

また、遺言では一代限りしか、財産の承継を指定できません。

生前の認知症対策という意味では、家族信託の方がお勧めできると言えます。

成年後見と比較すると、家族信託は費用が高いような気がするのですが…

成年後見を活用した場合、柔軟な財産管理・処分はできなくなります。

本人の生活費以外の支出はほとんどできません。

また、家族以外の専門家が成年後見人に選任されると、本人が亡くなるまで、毎月3~5万円の報酬額を後見人に支払うことになります。

家族信託は30万円~100万円かかりますが、その後は一切費用は不要ですので、数年経過すると、反対に成年後見の方が割高です。

先ほどもお伝えしたように、家族信託は、まだまだ若い制度です。

そのため、未だに相続対策と言うと、「遺言」「成年後見」「生前贈与」といった、従来の対策しかなされていないのが現状です。

「遺言」「成年後見」で依頼者の悩みが解決され、希望を叶えることができるならば、それは良いことだと思います。

しかし、それだけではどうしても解決できないこともあるのです。

「家族信託」は新しい制度なので、司法書士の中でもわからない人が大多数です。

また、事例も数多くないことから、未知の部分もあります。

しかし、よく分からないからと言って、家族信託に取り組まないことは、依頼者の願いを叶える選択肢を減らすことになります。

そのためにも、私は、いち早く家族信託をサポートできる体制を整えました。

家族信託は「家族会議」を行うことが、何よりも大切です。

親が亡くなって、初めて財産の詳細を知り、財産の承継で相続人同士が揉めてしまう…。

これは本当に悲しいことです。

相続トラブルを未然に防ぎ、円満相続を実現する上で、家族信託は良い選択肢の1つです。

あなたのお悩み解決の助力となれたら、これほど嬉しいことはありません。

お悩みであれば、まずは無料相談をご利用ください。